全国新能源电动汽车充电桩规模,保有量差强人意

据中国电动充电基础设施促进联盟数据,至 2020 年 4 月,我国公共充电桩保有量达 54.7 万个,同比去年增加约 15 万个,对应充电站近 4 万个。但是和我国约 400 万辆的新能源汽车保有量相比(2019 年底汽车工业协会数据为 381 万辆,2020 年 1-4 月产销 20.5 万辆),新能源汽车/公共充电桩处于高位(7:1 以上)。私人充电桩+公共充电桩总量为 128.7 万个,总体车桩比在 3:1 以上。和早期国家规划的车桩比约 1:1 相比,有非常大的差距。

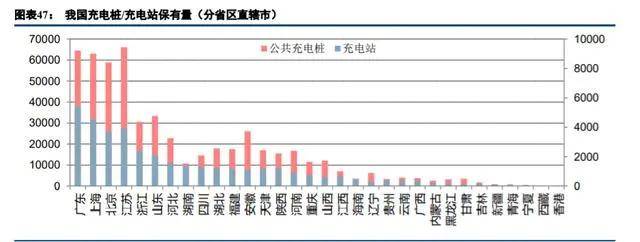

分省区直辖市看,限购限行、经济较发达的省区直辖市充电桩/充电站保有量相对较高。

充电桩数量偏少事实上也是欧洲新能源汽车产业发展的瓶颈。据商务部信息(源自中华人民共和国驻意大利共和国大使馆经济商务处),当前(2020 年初)欧洲充电桩保有量仅为 18.5 万个,考虑到其同期约 160 万辆的新能源汽车保有量,车桩比同样也处于高位。

对已有较高销量的新能源车企而言结论也类似。特斯拉纯电动车型已有逾百万销量,但超级充电桩数量据前述仅 1.44 万个,车桩比更高。所以,以充电桩、充电系统建设为代表的新能源汽车基础设施建设事实上是全球新能源汽车产业进一步发展的“刚需”。

3、牵手“新基建”,规划为充电基础设施“赋能”

我国对充电桩的布局规划始于 2014 年国务院颁布的《关于加快新能源汽车推广应用的指导意见》,此后中央及多个国家部委陆续出台相关文件。2020 年 3 月 4 日,中共中央政治局常务委员会召开会议指出,通过“新基建”为经济增长提供新动力。新能源汽车充电桩位列“新基建”七大领域之中。

4、展望:慢充为主应急快充为辅,规模高增速分时充电有望成主流

从慢充、快充到超充,电动汽车充电的基础设施约束条件逐渐增加。慢充约束相对较少,快充受限于配电网络带来的安装条件,超充受限于能量流尤其是动力电池技术本身。适度超前、慢充为主、应急快充为辅的充电网络建设是符合技术特征与配网条件的合理务实选择。

综合各方面信息,我们估计:

充电桩规模和类型方面:根据电科院研究《中国电动汽车现状技术及发展》,结合《新能源汽车产业发展规划(2021-2035)》征求意见稿,可以 2025 年我国新能源汽车保有量在 2200 万辆左右为基准情景。

2020-2025 年我国公共充电桩建设和新能源汽车增速基本同步,车桩比在 5:1(乐观情景)到 10:1(谨慎情景)之间;私人充电桩占比相比于当前有一定程度提升,车桩比在 3:1(乐观情景)到 5:1(谨慎情景)之间。

考虑到超充桩对电网较大的冲击以及配网改造在渐进性,至 2025 年我国公共充电桩以 60kW~80kW 左右功率的直流快充桩为主,私人充电桩以 7kW 功率的交流慢充桩为主。至 2030 年,新能源汽车保有量增至 6000 万辆以上,届时公共充电桩占比大概率保持,而私人充电桩占比有望继续提升,使得总体车桩比进一步降低。

在此基本假设下,我们中性预期 2025 年我国充电桩数量将突破 800 万个,其中公共充电桩 275 万个。总体车桩比约 2.67,较 2020 年 4 月有一定程度下降。

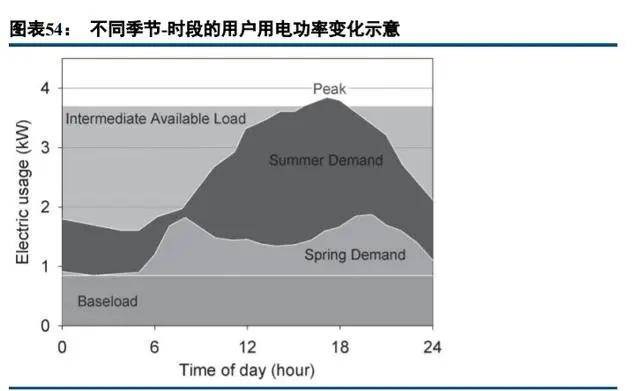

用户习惯方面:逐渐增加的新能源汽车保有量如果没有合适的充电习惯匹配,将对电网造成一定程度冲击。2019 年北京市尖峰负荷约 2600 万 kW,如假设至 2025 年北京市尖峰负荷基础值不变,同时新能源汽车保有量达 80 万辆,而且其中半数车辆在尖峰时段通过 7kW 慢充桩集中充电,则增加负荷 280 万 kW,相当于增加了10%。假设至 2025 年北京市尖峰负荷基础值不变,新能源汽车保有量达 80 万辆,其中 10%车辆在尖峰时段通过 60kW 快充桩充电,则增加负荷 480 万 kW,相当于增加了近 20%。如还有部分超充桩参与充电,则负荷增加更多。

但是同样的充电需求如果在谷段施加于电网,则可以起到有效“填谷”的作用。2015 年北京的最大制冷负荷比重高达 51.5%,如我们假设夜间 1 时-早上 7 时空调负荷比重比最大制冷负荷减半,则夜间 2 时-早上 6 时的实际负荷可削减 600 万 kW。以 7kW 慢充桩工作估计,至少可为单车补充 42kW 电量,足以满足正常条件下 2-3日甚至更多时间的用电需求。

所以,慢充为主、应急快充为辅,以分时电价等方式引导用户合理有序充电,并使用户形成利用谷段电力的习惯,大概率将成为充电桩使用的合理手段;V2G 在技术层面障碍较小,主要影响因素是商业价值。如果峰谷差足够大、电池循环寿命足够高,则 V2G 技术可能也会在分时充电等方式的基础上得到一定程度的发展。此外,共享私人充电桩等方式可能提高充电桩利用率及效能,在新能源汽车保有量逐年增加的背景下也可能取得相当程度的用户认可;和前述充电桩规模、类型部分的分析一致,在新能源汽车充分丰富,保有量份额达 1/3甚至更高的情况下,私人/共享慢充桩的长期增速/规模可能高于快充/超充桩。

商业模式和市场空间方面:以慢充桩单桩价值 3000 元、快充桩单桩价值 30000 元估计,2025 年中性情景下我国充电桩总价值量将接近 1000 亿元;综合考虑乘用车、商用车的运行里程,充电及服务费用单价差别,2025年中性情景下我国新能源汽车充电及服务费用总量将超过 600 亿元。另外可以看出,充电基础设施建设适度超前的合理性在于,大规模进行充电桩建设,“以桩等车”可能导致充电服务费用/充电桩总价值量下降,也就是说大规模超前进行充电桩建设但充电无序,其经济社会效益大概率不及适度超前进行充电桩建设,同时引导用户有序充电。此外,如将增值服务(如广告业务等)的收入考虑在内,则新能源汽车实际市场有更大空间。

我们认为,整车续航里程、整车充能便利性、整车安全性和动力电池回收四个方面是我国新能源汽车产业长期良性发展的必要保证。随着我国新能源汽车保有量的逐渐增加,充电桩建设、充电服务的有效需求也将大幅提升;充电桩位列“新基建”充分说明了有关领域的重要地位。在此逻辑基础上,优质电池材料、动力电池及整车供应商、充电基础设施供应商和充电服务供应商有望充分受益。